Samenwonen: wat moet je regelen?

Geplaatst op 22 april 2016

Nederland telde in 2013 bijna 893.000 ongetrouwde samenwonende stellen. Een flinke groep, die de laatste jaren alleen maar verder toegenomen is. Trouwen is uit. Het aantal stellen dat ongehuwd samenwoont is sinds 1995 gestegen met maar liefst 72 procent. Wie plannen heeft om samen te gaan wonen of net samenwoont doet er wél verstandig aan verschillende zaken op financieel gebied goed te regelen. We geven je vijf tips!

Samenwonen is bij uitstek een gelegenheid om uitgebreid naar de financiën te kijken en serieus na te denken over bijvoorbeeld een samenlevingscontract. Dat geldt zeker wanneer er sprake is van een koopwoning: je gaat grote financiële verplichtingen aan, ook ten opzichte van elkaar. Maar ook wanneer jullie kiezen voor een huurhuis of wanneer de één bij de ander intrekt, is het verstandig om de administratie eens binnenstebuiten te keren.

Of en hoe jullie afzonderlijke financiële boekjes samen één huishouden gaan vormen, is natuurlijk een eigen keuze. In de basis is het altijd aan te raden dat de financiën bespreekbaar zijn. Duidelijke afspraken voorkomen onnodige strubbelingen. Voordeel is dat je door financiële zaken samen te regelen, aardig wat geld kunt besparen.

1. Maak afspraken: wie betaalt wat?

Een blik op de inkomsten en uitgaven verschaft soms heldere inzichten. Breng jullie vaste lasten in kaart en bespreek hoe je deze gaat verdelen. Denk hierbij aan kosten als de huur of hypotheek, water en energie, boodschappen, internet en verzekeringen.

De kosten verdelen kan op tal van manieren. Drie mogelijkheden:

- Naar verhouding van inkomen

Tel jullie inkomens bij elkaar op. Is jullie gezamenlijk inkomen bijvoorbeeld 40% van jou en 60% van je partner? Dan dragen jullie ook in deze verhouding bij. - Ieder de helft

Een simpele oplossing; jullie betalen allebei de helft van jullie gezamenlijke kosten. - Hetzelfde bedrag overhouden

Tel jullie inkomens bij elkaar op en trek hier het bedrag dat jullie aan gezamenlijke kosten maken hier vanaf. Van het bedrag dat overblijft, houden jullie ieder de helft.

2. Open een gezamenlijke rekening

Jullie kunnen gezamenlijke kosten natuurlijk vanaf ieders privé-rekening voldoen. Een gezamenlijke betaalrekening is echter wel zo praktisch en overzichtelijk. Dit wordt ook wel een 'en/of-rekening' genoemd. 'En/of' staat voor de verantwoordelijke personen voor die rekening: jij en/of je partner. Op deze rekening leggen jullie beiden geld in, waarna de gezamenlijke kosten vanaf deze rekening voldaan worden. Jullie beschikken beiden over het geld op de en/of-rekening. Mochten jullie uit elkaar gaan, dan komt het tegoed toe aan degene die het geld op de bankrekening heeft gezet.

3. Controleer jullie verzekeringen

Controleer welke verzekeringen jullie apart van elkaar hebben. De meeste verzekeringen kun je nu samen afsluiten. Dit kan flink in premie schelen. Dubbele verzekeringen kunnen geschrapt worden. Zorg vervolgens wel dat de dekking van de verzekeringen die jullie behouden uitgebreid genoeg is voor de nieuw ontstane situatie. Hou je een eerder gesloten inboedelverzekering aan, zorg er dan wel voor dat de dekking volstaat voor jullie gezamenlijke inboedel.

4. Overweeg je relatie officieel vast te leggen

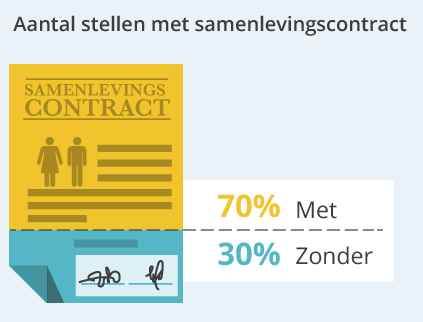

Samenwonen kan een goed moment zijn om je relatie officieel vast te leggen. Dit is verstandig, want hierna wordt je door de officiële instanties ook als een stel gezien. Samenwonen zorgt er namelijk nog niet voor dat jullie relatie ook wettelijk wordt 'erkend'. Je kunt een samenlevingscontract laten op stellen bij een notaris. Wat er precies in komt te staan, bepalen jullie zelf. De notaris kan jullie hierbij helpen.

Uiteraard kun je ook kiezen voor een geregistreerd partnerschap of een huwelijk. Pas hierna worden jullie bijvoorbeeld als elkaars officiële erfgenamen gezien en kunnen jullie aanspraak maken op partnerpensioen.

5. Fiscaal partnerschap

Wanneer je gaat samenwonen, kan dit gevolgen hebben voor de belasting die je betaalt. Zodra jullie getrouwd of geregistreerd partner zijn, samen een kind hebben of samen een huis bezitten, worden jullie fiscaal partners. Maar ook als je langere tijd samenwoont kun je fiscaal partner zijn.

Dit biedt verschillende voordelen. Zo mogen fiscaal partners sommige aftrekposten naar eigen keuze aan elkaar toedelen. Bijvoorbeeld de hypotheekrenteaftrek; jullie mogen zelf kiezen wie van de twee de hypotheekrente van zijn inkomen aftrekt. Ook kunnen fiscaal partners zelf bepalen hoe zij de bezittingen in Box 3 (spaargeld en beleggingen) onderling verdelen. In 2016 ligt de grens voor heffingsvrij vermogen op € 24.437 per persoon. Voor fiscaal partners geldt het dubbele bedrag.

Bij grote veranderingen in je leven, zoals samenwonen, is het verstandig om je financiële situatie eens goed te bekijken. Samenwonen leidt tot minder dubbele lasten en kan daarom voor een aardige besparing zorgen. Zeker wanneer jullie je financiën goed regelen en op elkaar af stemmen, houden jullie hierna geld over.